Procesos de Responsabilidad Fiscal en la Contraloría General de la República

La Contraloría General de la República en Colombia tiene la facultad de llevar a cabo procesos de responsabilidad fiscal con el objetivo de proteger los recursos públicos y garantizar que se utilicen de manera eficiente y conforme a la ley. Estos procesos están diseñados para investigar, sancionar y recuperar los recursos del Estado que han sido utilizados de manera indebida, ya sea por mala administración, negligencia o corrupción.

¿Qué es un Proceso de Responsabilidad Fiscal?

Un proceso de responsabilidad fiscal es un mecanismo legal que inicia la Contraloría cuando detecta que un funcionario público, una entidad o un particular ha causado un detrimento al patrimonio del Estado. Este detrimento puede surgir de la utilización indebida de recursos públicos, la falta de control en la ejecución de proyectos o cualquier acción u omisión que genere un daño a los bienes o fondos del Estado.

Etapas de un Proceso de Responsabilidad Fiscal

Los procesos de responsabilidad fiscal siguen un procedimiento estructurado que consta de varias etapas, a fin de garantizar que la investigación se realice de manera justa y precisa:

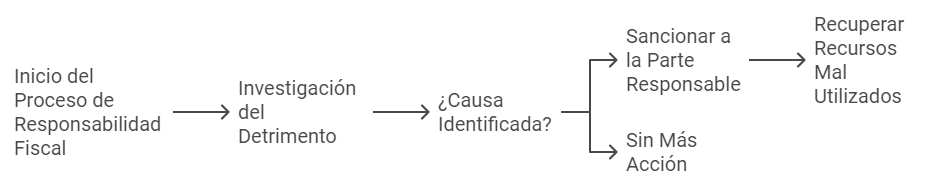

1. Detección del Detrimento Patrimonial

El proceso se inicia cuando la Contraloría identifica un posible daño o irregularidad en el manejo de los recursos públicos. Esto puede ocurrir a través de auditorías, informes de control, denuncias ciudadanas, o alertas presentadas por otras entidades del Estado.

2. Investigación Preliminar

En esta etapa, la Contraloría realiza una investigación para recopilar información y pruebas sobre el caso. Se examinan documentos, contratos, registros contables, y cualquier evidencia relevante que pueda demostrar si ha habido un manejo indebido de los recursos. Esta etapa es crucial para determinar si existen elementos suficientes para abrir un proceso de responsabilidad fiscal formal.

3. Apertura del Proceso de Responsabilidad Fiscal

Si la investigación preliminar sugiere que efectivamente hubo un daño al patrimonio público, la Contraloría abre formalmente el proceso de responsabilidad fiscal. En esta fase, se notifica al presunto responsable, quien tiene el derecho de presentar sus descargos o defenderse, aportando pruebas que demuestren que no cometió ninguna irregularidad o que el detrimento no fue causado por su acción u omisión.

4. Determinación de Responsabilidad

Una vez que el presunto responsable presenta su defensa y se analizan todas las pruebas, la Contraloría evalúa si existe una responsabilidad fiscal. Si se determina que efectivamente hubo un mal manejo de los recursos públicos, se declara al responsable fiscalmente y se emite una sanción que puede incluir la devolución de los fondos perdidos o mal utilizados.

5. Sanciones e Inhabilidades

Cuando se concluye que una persona o entidad ha causado daño al patrimonio del Estado, la Contraloría puede imponer diversas sanciones, tales como:

- Multas: El responsable debe reintegrar el valor del daño causado al patrimonio público.

- Inhabilitación: La persona o entidad puede ser inhabilitada para contratar con el Estado o para ocupar cargos públicos por un período determinado.

- Embargos: En algunos casos, la Contraloría puede ordenar el embargo de bienes del responsable para garantizar la recuperación de los recursos.

6. Recuperación de los Recursos Públicos

El objetivo final del proceso de responsabilidad fiscal es la recuperación del patrimonio público afectado. Esto puede lograrse a través de la imposición de sanciones monetarias o medidas legales que obliguen a los responsables a devolver los recursos perdidos. Si el daño al patrimonio no puede recuperarse voluntariamente, la Contraloría puede iniciar procedimientos legales adicionales para recuperar los fondos mediante embargos o acciones judiciales.

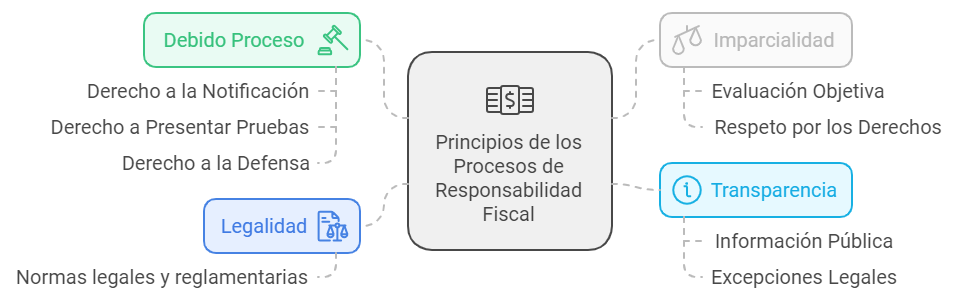

Principios que Rigen el Proceso de Responsabilidad Fiscal

Los procesos de responsabilidad fiscal están regulados por principios fundamentales que garantizan su imparcialidad y objetividad:

- Legalidad: Todo el proceso debe ajustarse a las normas legales y reglamentarias vigentes en Colombia.

- Debido Proceso: El presunto responsable tiene derecho a ser notificado, a presentar pruebas y a defenderse durante todas las etapas del proceso.

- Imparcialidad: La Contraloría debe actuar de manera imparcial, evaluando las pruebas de manera objetiva y garantizando que se respeten los derechos de las partes involucradas.

- Transparencia: La información relacionada con los procesos de responsabilidad fiscal es pública, salvo en los casos que la ley establezca reserva, con el fin de fomentar la transparencia en la gestión de los recursos públicos.

Importancia de los Procesos de Responsabilidad Fiscal

Los procesos de responsabilidad fiscal son una herramienta esencial para la protección del patrimonio del Estado y la prevención de la corrupción. A través de estos procesos, la Contraloría asegura que los recursos públicos sean manejados con responsabilidad y eficiencia, y que aquellos que los malversen o utilicen indebidamente sean sancionados.

Además, estos procesos juegan un papel fundamental en la rendición de cuentas por parte de los funcionarios públicos y entidades que administran recursos estatales. Al promover la rendición de cuentas, se fomenta una cultura de transparencia y legalidad en la gestión pública, lo que a su vez refuerza la confianza de los ciudadanos en las instituciones del Estado.